Catégorie : Tous les articles

Depuis la création de la loi C-208 en 2021, il est avantageux de vendre à un ou plusieurs membres de sa famille, dont ses enfants.

Cela présente son lot de bénéfices et permet également d’assurer la pérennité de son entreprise. Toutefois, il est nécessaire d’y penser en amont et de prendre le temps de planifier le transfert avec ses proches.

Au cours de ce webinaire, les experts de Dunton Rainville vous expliquent l’importance de la planification et vous fournissent des conseils concrets pour une succession d’entreprise réussie. Ils abordent également la répartition avec la famille élargie.

À la fin de la présentation, les participants ont eu la possibilité de poser leurs questions aux experts des deux organisations.

Ce webinaire est pour vous si vous souhaitez vendre votre entreprise.

Création de la Table nationale du repreneuriat

Montréal, le 20 septembre 2023 — Le Centre de transfert d’entreprise du Québec (CTEQ) et ses partenaires sont heureux d’annoncer la création de la Table nationale du repreneuriat. Mise sur pied à l’initiative du CTEQ, elle réunira les acteurs clés de l’écosystème repreneurial en vue de faire face à l’enjeu majeur de la vague de transfert d’entreprise. La Table est un espace de communication, de concertation et de partage sur le repreneuriat. Son mandat est d’identifier les enjeux prioritaires reliés au transfert d’entreprise et de proposer des solutions concrètes afin d’assurer la pérennité des entreprises au Québec.

NIVEAU PRÉOCCUPANT DES INDICATEURS REPRENEURIAUX

Le marché repreneurial québécois traverse actuellement une période difficile où se conjuguent enjeux démographiques et enjeux économiques. Avec 37 % des propriétaires-dirigeants ayant 55 ans ou plus, les bâtisseurs du Québec inc. se rapprochent de la retraite alimentant ainsi une hausse importante des intentions de transfert qui sont estimées à 34 000 entreprises entre 2020 et 2025. Pour renchérir, les entrepreneurs doivent composer avec un manque de relève, une pénurie de main-d’œuvre ainsi qu’une hausse marquée des taux d’intérêt. Ensemble, ces facteurs accentuent fortement les risques de fermeture d’entreprise.

« Le Québec entre dans une période charnière au niveau économique ! Nos entrepreneurs pensent aujourd’hui à la retraite, mais leur relève n’est pas assurée. C’est une partie importante de notre économie qui changera de mains dans les prochaines années et nous devons apporter des réponses aux obstacles à ce transfert de richesse et d’expertise », affirme Alexandre Ollive, directeur général du CTEQ. « En tant que chef de file du repreneuriat au Québec, le CTEQ avait le devoir de jouer le rôle de fédérateur des forces vives du milieu afin de trouver des solutions pour soutenir les entrepreneurs du Québec », insiste-t-il.

« Le repreneuriat est bien plus qu’une opportunité économique. C’est un acte de préservation de notre tissu entrepreneurial, un catalyseur de stabilité économique, un gardien de notre expertise locale et un moteur de richesse pour nos communautés. Trouver des solutions concrètes pour faciliter le repreneuriat est un devoir collectif, car chaque entreprise reprise est une histoire qui perdure et une communauté qui prospère. Le Conseil du patronat du Québec est fier d’être partie prenante de cette initiative importante pour les employeurs d’ici », indique Karl Blackburn, président et chef de la direction du Conseil du patronat du Québec.

« Il est tout à fait réjouissant de voir l’écosystème entrepreneurial collaborer afin d’aider les repreneur·es à préserver l’héritage des entrepreneur·es qui ont construit l’économie québécoise d’aujourd’hui. Autour de cette Table, Evol aura l’occasion de partager son expertise afin de voir des personnes encore trop peu valorisé·es en entrepreneuriat acquérir ou reprendre des entreprises », mentionne Géraldine Martin, présidente-directrice générale d’Evol.

« En tant qu’acteur clé de la relève et du transfert d’entreprises auprès des PME des régions du Québec, c’est un grand plaisir pour nous de participer à la Table nationale du repreneuriat. Avec plus de 40 ans d’expérience en accompagnement et en financement d’entrepreneurs sur le terrain, nous y partagerons l’expertise des SADC et CAE, afin de trouver ensemble des solutions pour mieux soutenir les entrepreneurs. Je remercie le CTEQ et l’ensemble des partenaires pour la mise en place de cette initiative », ajoute Pascal Harvey, directeur général du Réseau des SADC et CAE.

ALIMENTER LA TABLE ET L’ÉCOSYSTÈME QUÉBÉCOIS DE DONNÉES FIABLES

Il existe un réel enjeu face à l’accès à des données probantes en matière de transfert d’entreprise. Ceci limite la capacité des acteurs clés dans l’élaboration de solutions. Pour répondre à cette problématique, le CTEQ mettra à contribution son Observatoire du repreneuriat et du transfert d’entreprise au Québec (ORTEQ).

À ce jour, la Table peut compter sur la participation des organisations suivantes : Ministère de l’Économie, de l’Innovation et de l’Énergie (MEIE), Conseil du patronat du Québec (CPQ), Fédération québécoise des municipalités (FQM), Futurpreneur, Regroupement des jeunes chambres de commerce du Québec (RJCCQ), Réseau des Sociétés d’aide au développement des collectivités et Centres d’aide aux entreprises (SADC+CAE), Association des professionnels en développement économique du Québec (APDEQ), Fédération des chambres de commerce du Québec (FCCQ), Centre de transfert d’entreprise du Québec (CTEQ), Conseil québécois de la coopération et de la mutualité (CQCM), Evol, Mouvement Desjardins, Fédération canadienne de l’entreprise indépendante (FCEI), Conseil québécois du commerce de détail (CQCD) et Investissement Québec (IQ).

« Nous sommes ravis que nos partenaires aient accepté d’apporter leur riche expertise à la Table. Nous avons le même objectif en tête, soutenir les entrepreneurs québécois face aux enjeux du transfert d’entreprise », conclut Alexandre Ollive.

– 30 –

À propos du Centre de transfert d’entreprise du Québec

Chef de file du repreneuriat au Québec, le CTEQ a pour mission d’assurer la pérennité des entreprises québécoises. Service-conseil personnalisé et confidentiel — Occasions d’affaires — Formations et événements — Réseau d’affaires sont offerts par notre équipe afin de mettre toutes les chances de votre côté pour réaliser votre projet de vente ou d’achat de PME. Présent dans toutes les régions du Québec, le CTEQ est soutenu financièrement par le ministère de l’Économie, de l’Innovation et de l’Énergie du Québec. ctequebec.com

Pour plus d’information

Maxime Riopel

Conseiller relations publiques et veille stratégique

Centre de transfert d’entreprise du Québec

[email protected] | 514 797-4153

La base : l’exonération sur le gain en capital (EGC)

L’exonération sur le gain en capital est un avantage fiscal significatif pour les propriétaires de PME. En vertu de cette disposition, les gains réalisés lors de la vente d’actions d’une PME peuvent être partiellement ou totalement exonérés d’impôts, jusqu’à concurrence d’un montant déterminé. Ce montant, qui change tous les ans, est actuellement fixé à 971 190 $.

Cela signifie que les premiers 971 190 $ de gains qu’un entrepreneur empoche de la vente de son entreprise sont totalement libres d’impôts[1]. Il s’agit d’un net avantage pour les entrepreneurs, car cela leur permet de réinvestir leurs gains dans de nouvelles entreprises ou de planifier leur retraite en toute quiétude.

Le dilemme des transferts intergénérationnels

Toutefois, l’application de l’EGC a soulevé un défi particulier concernant les transferts d’entreprises familiales. En effet, afin d’éviter que les propriétaires d’entreprises fassent de « faux transferts » à leurs enfants, le gouvernement a introduit une disposition anti-évitement.

Malheureusement, celle-ci était si large qu’elle a également pénalisé les véritables transferts familiaux, limitant ainsi les avantages fiscaux pour les propriétaires souhaitant céder leur entreprise à leurs enfants. Cela fait en sorte qu’il est plus avantageux fiscalement pour les propriétaires de vendre à une personne externe qu’à leurs enfants.

L’évolution législative : le projet de loi C-208

Le fait d’avoir accès ou non à l’EGC a une grande influence sur la retraite des propriétaires de plus petites entreprises. C’est pourquoi il y a plusieurs années, le Québec avait modifié sa loi pour atténuer le problème, mais le gouvernement fédéral n’avait encore rien fait.

Cependant, des changements sont à l’horizon. Le gouvernement fédéral a reconnu les préoccupations des propriétaires de PME en adoptant le projet de loi C-208 en juin 2021. Dans le cadre du budget fédéral de 2023, des précisions ont par la suite été annoncées.

Entrant en vigueur en janvier 2024, ce projet de loi apportera des modifications substantielles à l’EGC et aux dispositions anti-évitement. Les nouvelles règles établissent des critères clairs pour déterminer l’admissibilité à l’EGC lors de transferts intergénérationnels. Pour profiter de cette exonération, les éléments suivants devront être respectés :

- Le contrôle de l’entreprise doit être transféré à l’enfant

- Un transfert des intérêts économiques doit avoir eu lieu

- La gestion de l’entreprise doit avoir été cédée à l’enfant

- L’enfant doit travailler activement dans l’entreprise

- L’enfant doit conserver le contrôle de l’entreprise

D’autres détails précisant ces règles sont attendus à la suite de clarifications apportées le 4 août dernier, et il est important de noter que des ajustements mineurs pourraient encore survenir dans les semaines à venir.

Dans un communiqué de presse paru le 27 juin dernier, le ministère des Finances du Québec a annoncé qu’il s’harmoniserait complètement aux règles fédérales, ce qui simplifie beaucoup le processus.

L’avantage de la transmission familiale

Ces nouvelles règles offrent une occasion majeure pour les propriétaires de PME et leurs enfants. En plus d’élargir l’accès à l’EGC dans les transferts d’entreprises familiales légitimes, la législation propose un avantage fiscal attrayant.

La balance du prix de vente pourra être étalée sur une période de 10 ans au lieu de 5 ans, ce qui permettra de répartir l’imposition du gain en capital sur une période plus longue, allégeant ainsi le fardeau fiscal immédiat. Concrètement, cela signifie que les impôts à payer par le parent vendeur seront étalés sur 10 ans au lieu de 5 ans, à condition qu’il y ait une balance de prix de vente dans le montage financier.

Des changements à venir ?

L’exonération sur le gain en capital demeure un élément clé pour les propriétaires de PME qui envisagent la vente ou le transfert de leur entreprise. Les récentes évolutions législatives, telles que le projet de loi C-208 ainsi que l’harmonisation entre les paliers gouvernementaux, apportent une clarification et des avantages significatifs aux transferts d’entreprises familiales tout en soutenant la planification de la retraite.

Il est essentiel que les propriétaires de PME et leurs conseillers fiscaux restent attentifs aux changements à mesure que de nouvelles précisions et modifications pourraient encore émerger dans les prochaines semaines. En tirant profit de ces occasions, les propriétaires de PME peuvent optimiser leur situation financière et assurer la pérennité de leur entreprise pour les générations futures.

[1] Sous réserve de l’impôt minimum de remplacement.

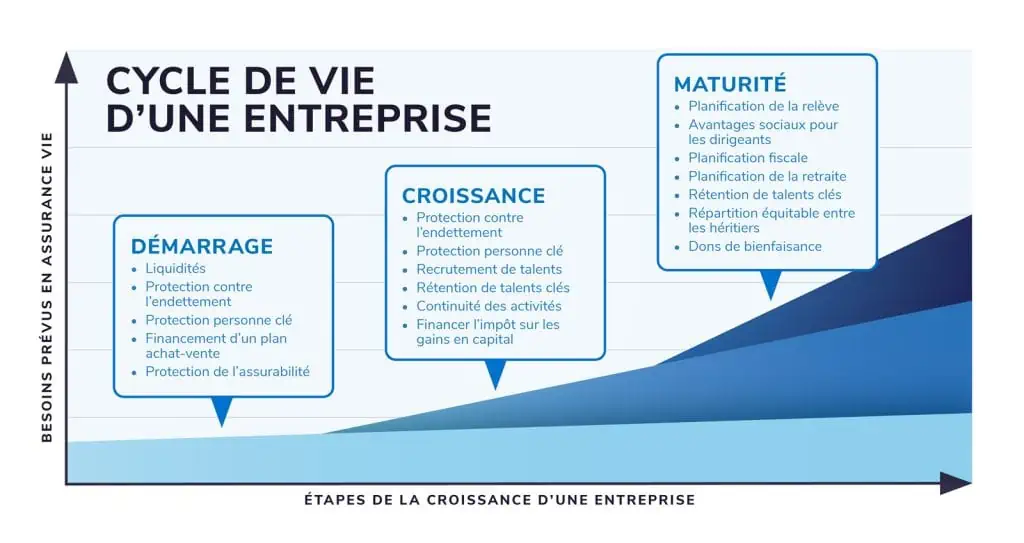

Si vous songez à vendre une entreprise que vous avez fait croître pendant des années voire des décennies ou à en acheter une pour la porter vers de nouveaux sommets, sachez que l’assurance vie peut jouer un rôle clé pendant et après la transaction.

L’assurance vie individuelle peut contribuer à vous protéger contre les impondérables qui pourraient compromettre la conclusion de la transaction. Il peut également s’agir d’un puissant outil de planification successorale dans le cadre de votre plan financier.

Le présent article constitue un guide sur l’assurance vie à l’intention des personnes intéressées à acheter ou à vendre une entreprise.

Que dois-je faire si je vends mon entreprise ?

Avant la vente

- Faites l’inventaire des assurances individuelles (assurance vie, assurance invalidité et assurance maladie grave) que vous détenez personnellement et par l’entremise de l’entreprise.

Questionnez-vous sur le montant des prestations et posez-vous les questions suivantes :

- Si vous tombez malade, subissez une blessure ou décédez pendant le processus de vente, quel serait le risque lié à la conclusion de la vente ? La personne qui achète fera-t-elle marche arrière ? Va-t-elle tenter de renégocier les modalités de la vente ?

- Devriez-vous conserver ces contrats d’assurance pour votre protection et celle de votre famille au moins jusqu’à ce que la transaction soit conclue ? Le fait de souscrire une assurance pendant le processus de vente permet de protéger votre famille à cette étape.

Vous devez également savoir à quel endroit les polices sont détenues. Voici quelques points importants à considérer :

- La personne ou l’entité qui détient l’assurance peut changer, mais un tel changement peut entraîner des conséquences fiscales.

- Il est essentiel de veiller à ce que les polices que vous souhaitez conserver après la vente soient détenues par vous, par une société par actions ou par une société de portefeuille dont vous serez propriétaire après la vente.

- Vous devriez vous adresser à un planificateur financier ou une planificatrice financière qui possède une expertise en assurance pour vous aider à évaluer les risques contre lesquels vous souhaitez vous protéger et à comprendre les conséquences sur le plan fiscal et de la propriété en vue d’obtenir les résultats souhaités.

- Évaluer si vous souhaitez assurer la personne qui achète l’entreprise.

Savez-vous quelle serait l’incidence sur la vente si cette personne tombait malade, se blessait ou décédait prématurément ?

Une assurance temporaire, tant pour l’assurance vie que pour l’assurance maladies graves, peut être utilisée pour veiller à ce que des fonds soient disponibles afin de respecter les modalités de la convention d’achat ou de vente que vous avez conclue. De cette façon, vous vous assurerez de recevoir le prix d’achat de l’entreprise.

Encore une fois, il est très important de consulter un ou une spécialiste de la planification financière qualifié pour examiner la convention d’achat ou de vente et souscrire une assurance vie afin d’obtenir une protection et d’avoir les fonds requis.

Après la vente

La relève du propriétaire s’impliquera-t-elle dans l’entreprise ?

Cette participation peut être à titre d’employé ou de propriétaire, et leur portefeuille d’assurance devrait en tenir compte. Leur planification répond-elle seulement aux besoins en matière de protection familiale ou couvre-t-elle les enjeux en matière de succession à long terme liée à leur participation ? Le fait de répondre à ces questions permettra de déterminer si le besoin est de courte durée ou s’il s’agit plutôt d’un besoin permanent, et donc de déterminer si une solution d’assurance temporaire ou permanente est requise.

Vous n’êtes plus propriétaire de l’entreprise, mais l’assurance peut maintenant jouer un rôle différent dans le cadre de votre plan financier. L’accent pourrait être mis sur la planification et les objectifs sur le plan successoral pour les générations futures.

L’assurance vie permanente peut jouer trois rôles clés dans la planification successorale :

- Préservation : l’assurance permet de payer l’impôt sur les actifs transférés d’une génération à l’autre.

- Répartition : certains actifs peuvent être destinés à une seule personne ou à un petit groupe de personnes. L’assurance peut contribuer à répartir de façon équitable la valeur reçue et ainsi éviter toute contestation du testament.

- Maximisation : il se pourrait que vous ne dépensiez pas tous vos actifs de votre vivant; ceux-ci seront donc destinés aux générations futures. L’assurance peut procurer une croissance à l’abri de l’impôt. Elle peut également vous donner un accès fiscalement avantageux aux valeurs de rachat de votre vivant et elle sera transmise à l’abri de l’impôt à la prochaine génération. Pour les sommes destinées à la prochaine génération, les avantages fiscaux peuvent être profitables.

Que dois-je faire si j’achète une entreprise ?

Après avoir acheté une entreprise, vous devrez réfléchir aux risques auxquels vous et l’entreprise êtes exposés dans le cadre de vos activités courantes.

- L’assurance sur le prêt

Vous exercerez probablement diverses fonctions lorsque vous prendrez la relève. Le fait d’assurer le prêt permet de garantir une tranquillité d’esprit advenant une maladie, une blessure ou un décès. Toute prime d’assurance vie versée pour couvrir une dette afin de tirer un revenu d’une entreprise ou d’un bien pourrait donner lieu à une déduction fiscale pour votre société. Veuillez consulter votre comptable pour vous assurer que vous pouvez profiter de la déduction.

Il se peut que vous ayez utilisé vos actifs personnels pour emprunter des sommes, et la capacité de les remplacer pourrait être essentielle à la survie financière de votre famille.

- L’assurance collaborateurs

Y a-t-il des personnes dans l’entreprise dont le rôle est si important pour son succès que le fait de les perdre pourrait causer d’importantes conséquences financières pour la société ?

- Le personnel clé peut provenir de différents secteurs d’activité, comme les ventes, la finance et le développement de produits.

- La société peut souscrire une assurance collaborateurs afin d’obtenir des liquidités pour les remplacements de poste et de libérer des flux de trésorerie si un membre clé du personnel décède ou est atteint d’une maladie grave.

- L’assurance vie permanente

L’assurance vie permanente à l’abri de l’impôt peut être une catégorie d’actif de rechange efficace lorsque l’entreprise produit constamment des flux de trésorerie excédentaires.

- L’assurance permanente peut offrir une option de placement à faible volatilité dont la valeur ne peut diminuer, ce qui la rend unique par rapport à d’autres catégories d’actif comme les actions, les titres à revenu fixe et l’immobilier.

- Cette solution peut vous offrir, en tant que propriétaire de l’entreprise, la possibilité d’en profiter pour financer la croissance de votre entreprise ou vous procurer une autre source de revenus pour la retraite, en plus de sa valeur comme outil de planification successorale.

Pour obtenir le résultat souhaité, tant la personne qui achète que celle qui vend ont maintes façons de recourir à l’assurance. Ce devrait être l’un des principaux points à examiner avant de commencer vos démarches. De plus, le coût de la tranquillité d’esprit est relativement faible par rapport à l’avantage de la protection. Une évaluation détaillée de vos objectifs vous aidera à utiliser une assurance le plus efficacement possible durant le processus de vente et à l’intégrer à votre plan successoral.

Afin de connaitre leur histoire, nous nous sommes entretenus avec Olivier Guy et Jérémy Bastien, les nouveaux propriétaires de Technirep, une entreprise qui se spécialise dans les systèmes de chauffage infrarouges électriques.

Pourquoi acheter une entreprise ?

Les nouveaux propriétaires de Technirep ont toujours eu la fibre entrepreneuriale. « La raison qui nous a poussés vers le repreneuriat, c’est l’idée de donner un second souffle à une entreprise. Ça nous donnait l’occasion de bâtir sur une fondation déjà existante au lieu de passer quelques années à se rendre là où on souhaitait », explique Jérémy Bastien.

Le début du parcours

Les repreneurs se sont rencontrés à l’université. Ils ont fait leur CPA en même temps, puis ont travaillé pour la même entreprise. « On s’est rendu compte qu’on avait beaucoup d’atomes crochus. Nous avions tous les deux un désir d’entreprendre », indique Olivier Guy.

Celui-ci ajoute qu’il n’avait jamais envisagé de reprendre une entreprise puisqu’avant que son partenaire lui parle du CTEQ, il ne savait pas qu’il s’agissait d’une avenue accessible. En effet, comme les deux repreneurs l’ont appris, nul besoin d’avoir des millions de dollars en banque pour acquérir une entreprise. C’est même encore plus accessible en formant une équipe.

La sélection de l’entreprise

« On voulait aussi trouver un propriétaire qui était passionné, pas juste quelqu’un qui voulait se débarrasser de son entreprise. C’était important pour nous qu’il puisse bien nous former pour qu’on soit prêt à prendre les rênes », explique Jérémy Bastien.

Les repreneurs cherchaient également une entreprise ayant une bonne santé financière ainsi qu’un potentiel de croissance intéressant. Finalement, ils cherchaient une entreprise qui leur permettrait d’avoir un impact positif sur l’environnement. « Technirep aide les entreprises à améliorer leur efficacité énergétique grâce au chauffage infrarouge », ajoute-t-il.

Afin d’augmenter encore plus leur influence positive sur l’environnement, les repreneurs ont pris l’engagement de planter 5 arbres par kilowatt de chauffage vendu. « C’est quelque chose qui nous motive tous les jours depuis que nous avons racheté l’entreprise. »

Non seulement Technirep répondait à tous leurs critères, mais les repreneurs ont aussi eu une bonne connexion avec le cédant dès la première rencontre. Puisque ce dernier était passionné de ses produits, il a été présent afin de faire une bonne transition. Il demeure d’ailleurs toujours présent pour les conseiller et les soutenir au besoin.

Une aide précieuse

Les entrepreneurs affirment que leur conseiller CTEQ les a beaucoup aidés. « Il était là à toutes les étapes pour nous dire comment ça allait se passer. On a donc pu mieux se préparer. Autant pour nous que pour le vendeur, il s’agissait d’une première transaction de transfert d’entreprise, alors personne ne savait vraiment à quoi s’attendre. Ça nous a beaucoup aidés d’avoir quelqu’un qui était familier avec le processus, surtout au début. Plus le temps avançait, moins on a eu besoin de conseils, mais au début, ça nous a vraiment enlevé un poids des épaules », explique Jérémy Bastien.

La transition

Pour le transfert des connaissances, « ça s’est fait plus vite qu’on pensait. On avait prévu des délais assez larges avec l’ancien propriétaire, ce qui nous a beaucoup mis en confiance. C’est un aspect qui nous a beaucoup encouragés à faire l’acquisition. Finalement, ça a été plus rapide que prévu et ça s’est très bien déroulé », raconte Jérémy Bastien.

Étant CPA, les repreneurs avaient déjà des connaissances dans la gestion d’une entreprise, ce qui leur a permis de procéder à plusieurs optimisations dès le début et ainsi de gagner du temps. « On s’est rendu compte qu’on avait beaucoup de plaisir à faire ça. »

De son côté, Olivier Guy avait déjà une base dans le domaine électrique. De plus, pendant le processus d’acquisition, les deux ont suivi une formation dans le domaine de la distribution électrique. Par la suite, le vendeur leur a transmis les connaissances restantes.

Le transfert de direction a été assez rapide, mais graduel. Les employés étaient déjà au courant que l’ancien propriétaire allait vendre, alors lorsque l’annonce a été faite, personne n’a été surpris. De plus, Olivier a commencé à travailler dans l’entreprise avant la transaction afin de donner un coup de main lors d’une période particulièrement achalandée. Cela lui a également permis d’apprendre les rouages de l’entreprise plus tôt.

Projets et défis futurs

« Le défi continuel de l’entreprise est de continuer à faire connaitre le produit pour avoir un impact plus grand au niveau de la consommation énergétique. C’est principalement là-dessus que nous allons plancher dans les cinq prochaines années. On souhaite que les gens comprennent l’impact positif que notre produit a sur l’environnement, mais aussi sur les finances d’une entreprise », mentionne Olivier Guy.

Conseils des entrepreneurs

« Au début du processus, nous n’avions pas vraiment de personnes de qui on pouvait s’inspirer et nous ne savions pas à quel point le repreneuriat était en croissance », explique Jérémy Bastien. C’est pourquoi partager leur histoire était important pour eux.

Les repreneurs insistent sur le fait que la préparation est une étape cruciale d’un processus d’achat d’entreprise. « Par contre, il ne faut pas seulement se préparer et ne pas passer à l’action. Je pense que l’étape que les personnes intéressées par le repreneuriat ne font pas, c’est de passer à l’action. Juste rencontrer des gens, que ça soit des vendeurs, des experts ou des conseillers du CTEQ, ça aide au processus de réflexion et de préparation », ajoute Jérémy Bastien.

Pour conclure, Olivier Guy insiste sur l’importance de s’entourer de professionnels compétents en transfert d’entreprise. Il peut être tentant de vouloir réduire les coûts à ce niveau, mais comme le repreneur le mentionne, « il n’y a rien de pire que de se retrouver plus tard avec un contrat mal fait. »

Vous avez un projet d’achat ou de vente d’entreprise ? Contactez-nous.

Lire aussi : Mon histoire de transfert d’entreprise : Webilio

On estime qu’au Québec plus de 34 000 entreprises, tous secteurs confondus, seront à céder d’ici 2025.

Six propriétaires de PME sur 10 ne sont pas préparés pour le transfert de leur entreprise.

Lorsqu’un entrepreneur songe à vendre ou à transférer son entreprise à la relève, il a habituellement deux grands souhaits : celui de maximiser l’attrait et la valeur de l’entreprise afin d’obtenir le meilleur prix possible et celui d’assurer le transfert d’une entreprise saine aux acheteurs.

Il faut habituellement de cinq à dix ans pour passer à travers toutes les étapes du processus d’optimisation de la valeur d’une entreprise. Il est donc bon de l’enclencher dès que l’entrepreneur commence à songer à une vente ou un transfert qui surviendra dans quelques années.

Au cours de ce webinaire, des experts de Raymond Chabot Grant Thornton vous fourniront des conseils et des pistes de réflexions pour vous permettre de bien vous préparer et de valoriser votre entreprise avant votre transfert.

À la fin de la présentation, les participants ont eu la possibilité de poser leurs questions aux experts des deux organisations.

Ce webinaire est pour vous si :

- Vous souhaitez vendre votre entreprise

- Vous souhaitez reprendre une entreprise

Comment obtenir les états financiers des concurrents pour me situer ?

Les états financiers contiennent des informations confidentielles et les dirigeants d’entreprises ne seront que rarement disposés à vous divulguer cette information, voire jamais. En revanche, sur le web, il est possible de trouver plusieurs ressources qui pourront vous communiquer de l’information générale sur le secteur ciblé. De plus, vous pouvez vous faire aider de partenaires d’affaires tels des comptables, votre institution financière, ou encore le service de développement économique de votre municipalité ou de votre municipalité régionale de comté (MRC).

Où trouver les programmes de financement pour les jeunes repreneurs immigrants ?

Le web regorge de ressources pour vous aider à cibler des programmes de financement. On peut nommer notamment l’outil « Info entrepreneurs » qui offre un répertoire de programmes de soutien et services classés selon vos besoins. Pour les jeunes repreneurs immigrants, Evol est un partenaire intéressant qui peut vous offrir de l’accompagnement ainsi que du financement. Finalement, vous pouvez vous faire aider de partenaires d’affaires tels des comptables, votre institution financière, ou encore le service de développement économique de votre municipalité ou de votre municipalité régionale de comté (MRC).

RCGT utilise la méthode du multiple du BAIIA pour évaluer une entreprise, ce qui est uniquement la méthode comptable et fonctionne pour des manufactures ou du détail. Dans le cas d’entreprises informatiques avec des frais de R et D élevés, un BAIIA à peu près nul et un modèle de revenu d’abonnement Saas, quelle méthode d’évaluation utilisez-vous ?

L’Institut canadien des experts en évaluation d’entreprise (ICEE) reconnait trois approches d’évaluation qui sont toutes utilisées par RCGT, soit l’approche fondée sur les bénéfices, l’approche fondée sur la valeur des actifs et l’approche fondée sur le marché. Même si une entreprise ne génère pas de BAIIA, d’autres méthodes qui se basent sur des multiplicateurs financiers ou non financiers peuvent être utilisées afin d’évaluer une entreprise. Il n’existe pas de formule unique pour évaluer une entreprise. Il est donc recommandé de communiquer avec un expert en évaluation d’entreprise (EEE).

Comment est gérée une reprise stratégique, c’est-à-dire l’achat d’une entreprise par un compétiteur ? Les ratios de vente sont-ils différents ? Le processus est-il plus rapide considérant que le compétiteur offre un service ou produit similaire ?

Le processus de reprise d’une entreprise par une autre, compétiteur direct ou non, dépend de plusieurs facteurs. Pour ce qui est des éléments qui vont influencer le processus de reprise spécifiquement par un compétiteur direct, ils dépendent notamment des synergies financières, des avantages stratégiques et des économies d’échelle réelles et perçues. Les méthodes utilisées pour l’évaluation vont dépendre des données propres à l’entreprise cible plutôt qu’à son repreneur, qui qu’il soit. Finalement, la longueur du processus va dépendre davantage de l’expérience du repreneur, de ses capacités de négociation et de sa connaissance de l’industrie, pour ne nommer que ceux-ci.

Comment évaluer si un repreneur a les capacités de gérer l’entreprise et de la faire évoluer ?

Par une bonne entrevue de fond, nous pouvons aller chercher les visions et les intentions du repreneur potentiel. Aussi, les tests psychométriques nous permettent d’avoir de l’information sur le profil et les compétences de celui-ci.

À quel endroit pouvons-nous trouver la moyenne de profitabilité de notre secteur ?

Certaines bases de données payantes, auxquelles vos partenaires d’affaires ont parfois accès, compilent cette information. Il est également possible de l’obtenir gratuitement de certaines entités telles que le gouvernement fédéral.

Seriez-vous en mesure de nous dire si les entreprises, petites ou grandes, sont généralement bien équipées en coût de revient et analyse de rentabilité ?

Nous constatons trop souvent que les équipes de finance et de comptabilité, par manque de ressources et d’expertise, se concentrent sur le volet opérationnel et non sur le volet tactique et stratégique. Ces départements consacrent leur énergie à réaliser essentiellement des activités transactionnelles et effectuent les contrôles pertinents sur les informations traitées par les unités administratives. Nous observons donc l’absence de rapports de gestion présentant une rentabilité détaillée par produit, par client, par région et autre.

Quels sont les freins des entreprises pour ne pas mettre en place une telle pratique ?

Premièrement, il y a le manque de ressources. Ces équipes doivent se limiter à la production des états financiers et aux contrôles.

Ensuite, le manque d’expertise. En effet, il est très difficile de trouver une ressource avec une expertise en coût de revient. Souvent, l’organisation n’a pas les moyens de payer ce type d’expertise. Elle doit donc recourir à des consultants externes afin d’implanter ces bonnes pratiques de gestion dans son organisation.

Durant ce webinaire, apprenez en plus sur l’importance de la franchise au Québec et sur ce modèle d’affaires. Les conférenciers aborderont les étapes du transfert d’une franchise ainsi que les bonnes pratiques à adopter dans ce contexte. Ils présenteront également comment le Centre de transfert d’entreprise et le Conseil Québécois de la Franchise peuvent vous aider.

Que vous soyez vendeur ou acheteur, ce webinaire vous éclairera sur votre projet et apportera des réponses concrètes à vos questions.

Merci à notre partenaire présentateur commanditaire, le Conseil québécois de la franchise (CQF).

Il se crée en moyenne plus de 90 000 nouvelles entreprises au Canada chaque année, dont bon nombre sont détenues par un propriétaire unique ou une société de personnes.

Pourtant, dans bien des cas, ces entreprises auraient intérêt à se constituer en société afin de profiter de différents avantages, notamment sur le plan fiscal. D’ailleurs, pour certaines entreprises, les avantages fiscaux de se constituer en société sont si attrayants que des dizaines de milliers d’entre elles se transforment en société chaque année.

La période des impôts est un bon moment pour évaluer la possibilité de modifier le statut de votre entreprise non constituée en société. Si vous n’avez pas besoin de tous les revenus qu’elle génère pour subvenir à vos besoins personnels, vous pourriez envisager de la constituer en société.

Dans cet article, nous examinons les différents types de propriété d’entreprise, les avantages fiscaux et les économies d’impôt pouvant découler de la constitution en société et la pertinence de cette option pour votre entreprise.

Points abordés

- Les trois types de propriété d’entreprise

- Les avantages fiscaux de la constitution en société

- Les sociétés sont imposées à des taux moins élevés que les particuliers

- L’impôt sur le revenu des particuliers peut être différé

- Fractionnement du revenu

- Économies d’impôt à la vente de votre entreprise

- Devriez-vous envisager de vous constituer en société ?

Les trois types de propriété d’entreprise

La forme la plus courante est l’entreprise à propriété unique, qui est détenue par un seul propriétaire. Dans ce cas, l’entreprise et son propriétaire constituent une même entité aux yeux des autorités fiscales.

Les bénéfices sont imposés au taux d’imposition des particuliers, qui varie selon le montant de revenu imposable et la province de résidence. Toute perte peut être utilisée pour réduire le revenu imposable (ce qui aura probablement pour effet de réduire l’impôt à payer et d’abaisser le palier d’imposition).

Une société de personnes est une entreprise qui est détenue par au moins deux personnes (l’ensemble des associés se partagent habituellement les bénéfices et les pertes). Comme dans le cas de la propriété unique, la société de personnes ne produit pas une déclaration de revenus distincte. Chaque associé déclare sa part du revenu de la société de personnes dans sa déclaration de revenus des particuliers.

Les propriétaires uniques et les associés sont personnellement responsables des dettes de leur entreprise. En cas de défaillance, les créanciers peuvent réclamer les actifs personnels des propriétaires, ce qui inclut l’épargne, les placements et même la maison.

À l’inverse, l’entreprise constituée en société est une entité juridique à part entière, ce qui peut offrir une excellente protection contre les créanciers. Le statut de société s’accompagne aussi de plusieurs avantages fiscaux que n’offre pas l’entreprise à propriété unique ou la société de personnes.

Les avantages fiscaux de la constitution en société

Les quatre principaux avantages fiscaux de la constitution en société peuvent vous faire économiser des milliers de dollars chaque année, et encore bien davantage si vous envisagez de vendre un jour votre entreprise. Les entreprises non constituées en société ne bénéficient d’aucun des avantages fiscaux décrits ci-après.

Les sociétés sont imposées à des taux moins élevés que les particuliers

Les petites entreprises constituées en société peuvent payer très peu d’impôt. La déduction pour petite entreprise réduit le taux d’imposition des sociétés au palier fédéral à 9 % (sur le revenu d’une entreprise exploitée activement jusqu’à concurrence de 500 000 $), alors que le taux d’imposition des sociétés au Québec est de 3,2 %. Le taux d’imposition combiné est donc de 12,2 % pour les sociétés privées sous contrôle canadien admissibles.

Cependant, si au cours de l’année d’imposition, les heures rémunérées de votre personnel totalisent moins de 5 500 heures, la déduction pour petite entreprise au Québec qui se chiffre à 8,3 % est réduite progressivement pour atteindre zéro lorsque le total d’heures n’excède pas 5 000 heures. Dans un tel cas, le taux d’imposition combiné serait de 20,5 %.

Par comparaison, votre taux d’imposition personnel minimal est de 26,5 % et peut atteindre un maximum de 53,3 %, selon votre niveau de revenu imposable.

L’impôt sur le revenu des particuliers peut être différé

Si le revenu personnel dont vous avez besoin est inférieur aux bénéfices générés par votre entreprise, un autre avantage fiscal de la constitution en société est que vous devez déclarer uniquement le montant que vous retirez de votre entreprise (habituellement sous la forme d’un salaire ou de dividendes) dans votre déclaration de revenus.

En laissant le reste des bénéfices dans votre société, vous pouvez différer le paiement de l’impôt sur le revenu des particuliers jusqu’au moment où vous avez besoin de cet argent pour votre usage personnel, ou encore vous pouvez réinvestir l’argent dans l’entreprise ou à son nom. Évidemment, lorsque vous retirez cet argent, vous devez payer l’impôt sur le revenu des particuliers.

La constitution en société vous permet de garder l’argent dans la société et de l’utiliser pour financer son expansion, et par conséquent de différer l’impôt jusqu’à ce que vous ayez besoin de retirer l’argent pour votre usage personnel.

Fractionnement du revenu

Vous pouvez faire de votre conjoint un actionnaire et attendre d’avoir 65 ans pour lui verser un dividende. Cela peut vous permettre de partager les bénéfices non répartis avec votre conjoint et peut-être d’abaisser votre palier d’imposition et de réduire votre facture d’impôt.

Votre conjoint sera pour sa part imposé à son taux d’imposition personnel et, s’il se situe dans une tranche d’imposition moins élevée, cela peut se traduire par des économies d’impôt appréciables.

Économies d’impôt à la vente de votre entreprise

À la vente d’actions d’une petite entreprise admissible, les entreprises constituées en société bénéficient de l’exonération cumulative des gains en capital. Il y a de nombreux critères à respecter pour avoir droit à l’exonération, mais les économies d’impôt potentielles sont considérables. En 2023, le montant de l’exonération est de 971 190 $.

Cela signifie que vous pourriez payer beaucoup moins d’impôt sur les profits réalisés au moment de la vente, ou même pas d’impôt du tout. Supposons qu’en 2023 vous vendez les actions de votre entreprise pour un profit de 1 million $. L’impôt à payer sera calculé uniquement sur la différence entre votre profit et le montant de l’exonération :

1 000 000 $ – 971 190 $ = 28 810 $

De plus, seulement la moitié de ce montant (14 405 $) sera considérée comme un revenu imposable. Les entreprises non constituées en société n’ont pas cette possibilité, puisqu’elles ne peuvent pas émettre d’actions.

Selon la structure de détention des actions de votre société, il serait possible que plusieurs membres de votre famille puissent bénéficier de cette exonération.

C’est sans doute le principal avantage fiscal des sociétés et l’une des principales raisons pour lesquelles les entrepreneurs choisissent de se constituer en société. Un autre gros avantage, c’est que l’exonération cumulative des gains en capital peut être utilisée plus d’une fois, jusqu’à ce que le plafond soit atteint.

Devriez-vous envisager de vous constituer en société ?

La constitution en société n’est pas la bonne décision pour tous les entrepreneurs. Il faut d’abord tenir compte de plusieurs facteurs, comme le montant des bénéfices et la nature des activités de votre entreprise, ainsi que votre situation fiscale personnelle.

La constitution en société comporte des coûts au moment de l’établissement de la société et sur une base continue par la suite, sans compter les frais d’administration plus élevés. Il faut donc bien soupeser ces coûts supplémentaires et les avantages financiers potentiels.

Votre conseiller ou conseillère IG peut vous aider à déterminer si vous devriez envisager de vous constituer en société. Il peut discuter de la situation de votre entreprise et de votre revenu personnel avec l’équipe de fiscalistes d’IG pour vous aider à comprendre quels avantages vous pourriez en tirer.

Le CTEQ salue les propositions de changement des programmes d’immigrations économiques au Québec pour favoriser le repreneuriat

Montréal, le 25 mai 2023 – Le Centre de transfert d’entreprise du Québec (CTEQ) accueille positivement l’annonce de changements réglementaires en matière d’immigration économique du gouvernement du Québec qui tendent à terme à favoriser le repreneuriat et la vitalité économique de tout le Québec.

« Devant la vague d’intention de transfert au Québec, toute réforme visant à favoriser le repreneuriat sera la bienvenue. La fermeture d’une entreprise a des effets importants sur l’économie du Québec et la vitalité de ses régions. Favoriser le repreneuriat revêt alors une importance globale et capitale. », indique Alexandre Ollive, directeur général du CTEQ. « Le CTEQ dessert les repreneurs issus de l’immigration économique depuis sa création et face à cette nouvelle orientation gouvernementale nous demeurons fermement engagés à accueillir ces derniers pour assurer la pérennité de nos entreprises dans toutes les régions du Québec », ajoute-t-il.

À propos du Centre de transfert d’entreprise du Québec

Chef de file du repreneuriat au Québec, le CTEQ a pour mission d’assurer la pérennité des entreprises québécoises. Service-conseil personnalisé et confidentiel – Occasions d’affaires – Formations et événements – Réseau d’affaires sont offerts par notre équipe afin de mettre toutes les chances de votre côté pour réaliser votre projet de vente ou d’achat de PME. Présent dans toutes les régions du Québec, le CTEQ est soutenu financièrement par le ministère de l’Économie, de l’Innovation et de l’Énergie du Québec. www.ctequebec.com

-30-

Pour plus d’information

Maxime Riopel, conseiller relations publiques et veille stratégique

Centre de transfert d’entreprise du Québec

[email protected] | 1 844 200-2837 p.1062